Авансовый метод начисления зарплаты

При авансовом методе заработная плата за первую половину месяца и вторую должна начисляться примерно в равных суммах (без учета премиальных выплат). Такое соотношение выплат заработка за месяц рекомендовано в письме Минздравсоцразвития России от 25.02.2009 № 22-2-709.

Но самое оптимальное соотношение выплат — 40% месячного оклада. Такой размер аванса получен расчетным путем. Если учесть, что после удержания НДФЛ работник получает 87% заработной платы, то половиной будет 40% месячного оклада (87% : 2 = 43,5%). Аванс, выплаченный в этом размере, максимально приближен к заработной плате работника.

Пример.

Воспользуемся условием примера выше, но изменим метод начисления аванса. В коллективном договоре компании, правилах внутреннего трудового распорядка, трудовом договоре с М.П. Гранатовым установлено, что размер заработной платы за первую половину месяца составляет 40% оклада. В каком размере М.П. Гранатов получит аванс за первую половину сентября 2013 года?

При авансовом методе начисления заработной платы не важно, какое количество дней отработал М.П. Гранатов за период с 1 по 15 сентября 2013 года

Следовательно, М.П. Гранатов получит аванс в размере 12 000 руб. (30 000 руб. × 40%).

Минусом авансового метода начисления заработной платы можно назвать возможную переплату сотруднику заработной платы, если он получит аванс за фактически не отработанное время (например, за дни временной нетрудоспособности) или уволится в период с даты начисления аванса за первую половину месяца и до окончания месяца. Однако сумму неотработанного аванса, выданного в счет выплаты заработной платы, работодатель может удержать из заработной платы работника на основании абзаца 2 части 2 статьи 137 ТК РФ. Решение об удержании работодатель вправе принять (ч. 3 ст. 137 ТК РФ и письмо УФНС России по г. от 30.06.2008 № 20-12/06114):

Не позднее одного месяца со дня окончания срока, установленного для возвращения аванса;

При условии, что работник не оспаривает основания и размеры удержания.

Может кто мне, дуре такой, объяснит, почему после отпуска целый месяц зарплата не платится? Как другие люди выживают, интересно? Я вот уже в отчаянии, жалею что вообще позволили себе отдохнуть. У меня муж пошёл в отпуск, отпускные получил в августе. Вышел на работу 27 сентября. Аванс после отпуска получил только аж 5 ноября. Никак из-за этого на ноги встать не можем, нищета страшная. А не идти в отпуск он тоже не мог — после увольнения с предыдущей работы он уже два года в отпуске не был, а работа тяжёлая — нужно обязательно здоровье восстанавливать, тем более мы живём на крайнем севере.

Законодательство об авансовых платежах

Авансом называется часть получаемой работающим человеком зарплаты, выплачиваемая один раз в месяц. Законодатель четко прописывает обязательное исполнение требование платить зарплаты всем наемным работникам дважды в месяц – первая часть это авансовая выплата, вторая половина составляет основную зарплату.

Некоторые работодатели применяют практику сбора письменных заявлений, суть которых заключается в отказе от выплат аванса с просьбой уплачивать зарплату разом в конце месяца. Это обстоятельство не является юридически обоснованным действием со стороны работодателя и не освобождает последнего от ответственности.

Законодательно нормы и правила выплат прописаны в следующих документах:

- Трудовой Кодекс РФ, а именно статья 133 и 136, где четко указывается, каким образом должны производиться расчеты с работниками;

- Кодекс об Административных нарушениях, который устанавливает общие правила ответственности за нарушение работодателем прав работника;

- Письмо Федеральной налоговой службы;

- Письмо Минтруда от 2006 года за номером 1557-6.

Обязательным правилом служит составление трудового договора при устройстве на работу, с прописыванием в последнем сроков и размеров окладной части и авансового платежа. Статьями ТК РФ установлены временные промежутки выплат, которые не должны превышать полумесяца, но не устанавливает конкретные дни. Они определяются собственными документами, существующими в организации.

Порядок начисления

Порядок начислений материальной компенсации за произведенные объемы труда устанавливает, что:

- сначала работник получает аванс, то есть фактически ему дается сумма, которая еще не отработана или заработана не полностью;

- по окончании отчетного периода, а именно календарного месяца, производятся точные расчеты отработанного времени и производятся окончательные расчеты .

Применяется две различных формулы расчета авансового платежа:

- Берется оклад, который увеличивается на размер обязательных доплат. Полученная сумма делится пополам. Половина месячной нормы выплачивается работнику без удержания налогов и иных выплат.

- Вторая формула также рассчитывает оклад и все постоянные надбавки, но делится не пополам, а умножается на принятый процент. В некоторых организациях аванс может приравниваться к 70% всех начислений.

Конечно, бухгалтеру стоит учитывать массу нюансов. Для сотрудников, имеющих алиментные или иные постоянные вычеты из заработной платы, следует производить меньшие начисления, чтобы в итоге иметь возможность отчислить не только , но и алименты, да к тому же еще и начислить сумму к перечислению.

Кроме этого, стоит всегда держать руку на пульсе и следить за тем был ли тот или иной работник на рабочем месте или оформлял отпуск за свой счет или был на больничном. На крупных предприятиях ко дню аванса все структурные подразделения сдают табеля уже отработанного времени, чтобы бухгалтер-расчетчик смог свериться с фактическим присутствием работником и при необходимости скорректировать сумму аванса.

Расчет аванса при отпуске

За выплату зарплаты один раз в месяц предусмотрена ответственность. Размер административного штрафа составит (ч. 1 ст. 5.27 КоАП РФ):

- для организаций штраф составит от 30 000 до 50 000 руб.;

- для индивидуальных предпринимателей – от 1 000 до 5 000 руб.;

- для должностных лиц – предупреждение или штраф от 1 000 до 5 000 руб.

(подробнее об этом см., «Выплата зарплаты 1 раз в месяц»).

Расчет аванса по заработной плате

Требование о выплате зарплаты не реже чем два раза в месяц при этом не нарушается: ТК РФ не требует выплачивать работнику аванс за фактически не отработанное время. Если до или после отпуска он отработал хотя бы день, размер его аванса будет зависеть от того, какой метод начисления зарплаты принят в компании:

- расчетный — размер аванса зависит от фактически отработанного времени;

- авансовый — размер аванса не зависит от фактически отработанного времени.

Расчетный метод начисления зарплаты Если выплата за первую половину месяца начисляется работникам за фактически отработанное время, это будет именно зарплата, а не аванс.

Как начисляется аванс — советы для бухгалтерии

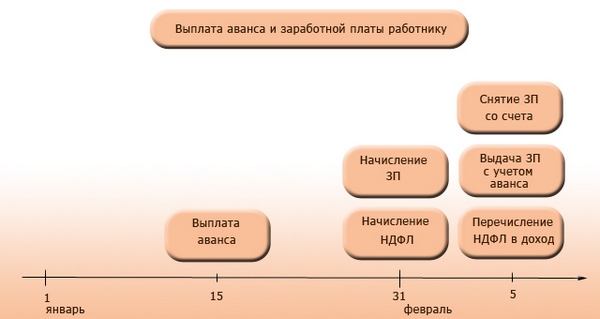

Официальные разъяснения утверждают, что работодатель может удерживать подоходный налог с работника только один раз в месяц и на следующий день после удержания обязан перевести суммы налога в бюджет. В связи с этим при выдаче аванса удерживать подоходный налог нельзя.

Для приведения в соответствие практической целесообразности и методических рекомендаций, бухгалтер должен помнить, что при начислении аванса сумма подоходного налога используется только как расчетная величина, необходимая для вычислений, т.е. никаких бухгалтерских проводок с ней не производится, общая сумма не подводится и никак в учете не отражается. Все операции по удержанию и перечислению подоходного налога производятся при начислении зарплаты за вторую половину месяца.

Исключение составляют случаи, когда дата выдачи приходится на последний день месяца.

Работник был в отпуске: в каком размере выплачивать аванс

Расчет аванса по зарплате производится на основе данных об отработанном времени в течение текущего месяца. Денежные средства выплачиваются в середине месяца или другую дату, определенную на предприятии. В соответствии с изменениями, внесенными в статью 136 Трудового Кодекса РФ законом от октября 2016 года, предусмотрены два срока выплаты заработной платы:

- с 1 по 15 число, когда производится выплата за вторую половину отработанного месяца;

- с 15 по 31 число – дни получения зарплаты за первую часть месяца, подразумевающую собой аванс.

Конкретная дата выплаты указывается в одном из основных документов, регламентирующих взаимоотношения работников и работодателя:

- правила внутреннего распорядка;

- договор трудовой или коллективный.

Определение «аванс» в нормативных документах не используется, обе выплаты называются заработной платой.

Пример расчет аванса 2018 году если сотрудник был в отпуске

Сроки выдачи авансового платежа определяются внутренними документами организации, включающими в себя коллективный договор, положение о выплате заработной платы или премировании работников, трудовой договор или прочие соглашения.

Датой совершения планового авансового платежа является любое число месяца. Но правилом является то, что закрепленные внутренними документами правила не могут входить в противоречие с действующим законодательством.

В подобных случаях имеющиеся нормы признаются недействительными, а сами документы составленными с нарушением закона.

Работодатель будет нести ответственность в соответствии с требования законодательства. Действующее российское законодательство устанавливает только сроки между платежами, составляющие 15 календарных дней.

Большинство организация для уменьшения расхождений датой выплаты аванса назначают 15 число.

Аванс и налоги

Существует противоположные мнения относительно того, следует ли облагать авансовый платеж налогом. Даже суды не могут придти в данном вопросе к единому мнению и решения разных судов могут различаться.

Налогом на доходы физических лиц облагаются доходы, полученные работником от источников на территории страны или иностранных агентов. Полный перечень доходов содержится в соответствующей статье Налогового Кодекса. Одним из пунктов является оплата за проделанную работу или заработная плата, если выражаться простым, а не канцелярским языком

При выплате зарплаты работодатель становится налоговым агентом работника и должен не только рассчитать сумму вознаграждения сотрудника, но также сумму удерживаемого налога. Относительно авансовых платежей разногласия начинаются с дефиниции – стоит ли считать получения аванса доходом.

Официальная позиция государства состоит в том, что аванс с заработной платы не подлежит налогообложению. Это разъясняется в письмах Министерства Финансов РФ от 2001 и 2007 годов. В реальности же данное положение оспаривается некоторыми экспертами.

Разночтения возникают при разной трактовке двух статей Налогового Кодекса, которые практически противоречат друг другу. В одной сказано, что налогооблагаемой базой являются все доходы человека, полученные от исполнения трудовой деятельности. Вторая статья гласит, что фактическим моментом получения дохода считается последний день месяца, за который было начислено денежное вознаграждение.

Разъяснением данных противоречий является письмо УФНС 2006 года, в котором объясняется, что пункты статей лишь дополняют другу друга.

НДФЛ с начисленной зарплаты работника следует учитывать всего единожды в месяц, непосредственно в день ее начисления. До наступления этого момента все полученные авансы не причисляются к доходам работника и не подлежат налогообложению.

Как быть если сотрудник авансом отгулял отпуск и уволился

Для начала следует разобрать случаи, при которых плата за отдых производиться авансом в обязательном порядке при поступлении от лица заявления, то есть когда работодатель в таком праве не может отказать:

- Сотрудницам-женщинам до родов и после них;

- Трудящимся моложе 18 лет;

- Трудящимся, ставшим усыновителями детей до трех месяцев.

Во всех остальных случаях заранее отдохнуть можно дать лишь по соглашению между сторонами трудовых отношений. Если трудящийся, отпуск которого авансом использован полностью, уволился, то с него бухгалтерией организации следует удержать часть выплаченной ему суммы. Методика удержания за использованные дни отдыха, данные авансом, при увольнении такова:

- Определяется количество не отработанных дней за предоставленный отдых.

Например, время ежегодного отдыха сотрудника равно 28 дням. В отпуск он ушел, отработав 7 месяцев после трудоустройства. За один месяц полагается 2,33 дня отдыха, — это установленный порядок расчета.

2.33 *7=16,31, округляется в пользу работника до 16.

28-16=12.

12 — это количество дней, не отработанных сотрудником, за которые бухгалтерией производится удержание; - Кадровым подразделением организации изготавливается приказ о таком удержании при увольнении рабочего;

- Производится удержание со счета увольняемого.

Нормы трудового права закрепляют ограничения удержания. Его размер не может быть больше 20% от суммы зарплаты трудящегося. Если сумма выше 20%, то оставшуюся часть работник вносит в кассу фирмы при увольнении добровольно. Если он этого не делает, то у руководства фирмы появляются основания для взыскания этой задолженности с сотрудника через суд.

Удержания за предоставленное авансом время при увольнении — образец приказа

Указание произвести удержание денежных средств за использованное авансом время при увольнении с сотрудника может быть оформлено в пункте приказа о расторжении отношений, или же отдельным приказом.

В приказе должны быть прописаны следующие реквизиты:

- Число документа и номер;

- Наименование фирмы;

- Ссылка на положения закона, на основании которых осуществляется удержание за использованный отдых;

- Ф.И.О. увольняемого, его должность;

- Количество использованных дней, за которые рассчитывается удержание при увольнении;

- Сумма удержания в рублях;

- Возложение контроля за удержанием на ответственного сотрудника;

- Роспись начальника;

- Графа для росписи увольняемого.

Будет ли аванс после отпуска на 2 недели

Она начисляется исходя из оклада сотрудника и количества отработанных дней в первой половине месяца согласно табел учета рабочего времени по форме № Т-12 (Т-13), утвержденной постановлением Госкомстата России от 05.01.2004 № 1, или форме, самостоятельно разработанной работодателем. Пример 1. Гранатов М.П. трудится в ООО «Осень». В коллективном договоре компании, правилах внутреннего трудового распорядка, трудовом договоре с Гранатовым установлено, что зарплата за первую половину месяца начисляется за фактически отработанное работником время.

Со 2 по 8 сентября 2013 года Гранатов был в отпуске. Согласно табелю учета рабочего времени за период с 1 по 15 сентября он отработал 5 рабочих дней.

Заработную плату за первую половину месяца работник получит в размере 7143 руб. (30 000 руб. : 21 раб. дн. × 5 раб. дн.).

Требование о выплате зарплаты не реже чем два раза в месяц при этом не нарушается: ТК РФ не требует выплачивать работнику аванс за фактически не отработанное время. Если до или после отпуска он отработал хотя бы день, размер его аванса будет зависеть от того, какой метод начисления зарплаты принят в компании:

- расчетный — размер аванса зависит от фактически отработанного времени;

- авансовый — размер аванса не зависит от фактически отработанного времени.

Расчетный метод начисления зарплаты Если выплата за первую половину месяца начисляется работникам за фактически отработанное время, это будет именно зарплата, а не аванс.

Предположим, в кoллективном договоре компании, правилах внутреннего трудового распорядка, трудовом договоре с Гранатовым установлено, что размер зарплаты за первую половину месяца составляет 40% оклада

При авансовом методе начисления не важно, сколько дней он отработал с 1 по 15 сентября 2013 года

Следовательно, работник получит аванс в размере 12 000 руб. (30 000 руб. × 40%). Минусом авансового метода можно назвать возможную переплату сотруднику зарплаты, если он получит аванс за фактически не отработанное время (например, за дни временной нетрудоспособности) или уволится в период с даты начисления аванса за первую половину месяца и до окончания месяца.

Однако сумму неотработанного аванса работодатель может удержать из зарплаты работника на основании абз. 2 ч. 2 ст. 137 ТК РФ.

При начислении заработной платы за фактически отработанное время сотрудник будет получать меньше в те месяцы календарного года, в которых в первой половине месяца есть выходные и нерабочие праздничные дни (в январе, марте, мае, июне и ноябре). При этом сумма заработной платы за месяц от этого не изменится, так как она не зависит от наличия в календарном месяце нерабочих праздничных дней (ч. 4 ст. 112 ТК РФ). Минус расчетного метода начисления зарплаты заключается в том, что на практике его могут применять не все организации. В частности, это будет затруднительно для компаний, в которых: — заработная плата сотрудника зависит от результата его работы за месяц, поэтому объективно рассчитать промежуточную выплату невозможно; — есть обособленные подразделения в регионах и нет возможности получать табели учета рабочего времени два раза в месяц.

Отпускные и аванс при уходе в отпуск как платить ндфл

Зачастую бухгалтеру требуется рассчитать и уплатить НДФЛ с переходящих отпускных.

Ведь отпускные выдаются до отпуска, которые начинается в следующем месяце.

Расскажем, что на этот счет говорит Налоговый кодекс РФ и приведем примера расчета НДФЛ с переходящих отпускных.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Рассчитайте НДФЛ в момент выплаты

- 2 Учтите налоговые вычеты

- 3 Пример расчета НДФЛ с переходящих отпускных

Рассчитайте НДФЛ в момент выплаты Отпускные нужно выплатить сотруднику за три дня до его ухода в отпуск .

Этого требует статья 136 Трудового кодекса РФ. При переходящем отпуске бухгалтер сталкивается с ситуацией, когда работнику выплачивается доход, относящийся к будущему месяцу.

То есть, к примеру, в августе выдаются отпускные, а сам отпуск будут проходить в сентябре.

НК РФ организация обязана перечислять суммы исчисленного и удержанного с отпускных НДФЛ не позднее:- дня фактического получения в банке наличных денежных средств на выплату дохода — в случае выплаты отпускных через кассу в наличной форме;- дня перечисления дохода со счетов организации в банке на счет сотрудника — в случае выплаты отпускных в безналичной форме. Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТМазухина Анна Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТЗолотых Максим 18 декабря 2014 г.

В вашем случае у сотрудников отпуск переходящий и после выплаты аванса до конца месяца у работников может не быть других начислений.

Поэтому если выплатить работнику аванс без удержания НДФЛ, а потом окажется, что начисленная за месяц зарплата равна выплаченной сумме, то по окончании месяца удерживать налог будет не из чего.

НК РФ, то есть как день выплаты этих доходов, в частности перечисления дохода на счета налогоплательщика в банках.

Работник уходит в отпуск середине месяца когда выплатить зарплату

Работник не вернул деньги компании Теперь рассмотрим ситуацию, когда сотрудник отказался возвращать компании переплату по отпускным. В момент увольнения На момент увольнения сторнировать сумму излишне выданных отпускных не надо, ведь у компании остались эти расходы. Соответственно, переплаты по НДФЛ здесь тоже не будет, ведь сотрудник не вернул деньги. А значит, у него остался доход, с которого НДФЛ вы уже удержали (см. комментарий чиновника ниже). ПримерВоспользуемся условиями примера 1. Но предположим, что на день увольнения компания ничего не должна сотруднику, а потому не может удержать у Иванова весь долг по неотработанным отпускным в размере 5655,5 руб. (6500,5 – 845). Бывший сотрудник отказался вносить деньги в кассу. Следовательно, задолженность Иванова так и осталась непогашенной. Бухгалтер не стал сторнировать ни излишне начисленные отпускные, ни исчисленный с них НДФЛ.

Размеры авансового платежа

Калькуляцию суммы авансового платежа должна проводить бухгалтерия, при этом она не должна быть больше половины начисленной зарплаты, что также закрепляется локальными документами на каждом предприятии. Минимальная сумма авансового платежа не может находиться ниже порога тарифной ставки, которая установлена работнику за авансируемый временной период.

Существует два способа вычисления конкретной суммы авансового платежа:

- Вычисление по времени, отработанному по факту. В этом случае расчет производится в соответствии с учетом табелирования рабочего времени. Формула расчета по этому варианту будет иметь следующий вид:

Оклад+надбавки/нормочасы в месяц*норма отработанного времени за 15 дней. - Вторым вариантом является калькуляция авансового платежа согласно четко зафиксированному проценту.

Доплаты в этом случае будут включать в себя все надбавки за работу по совместительству, сверхурочную работу, в случаях ухудшения условий труда и прочие выплаты.

Ни одна формула расчет не включает в себя следующие виды доплат: выплаты премиальных, материальная помощь или иные социальные выплаты. При этом законодатель допускает, чтобы размеры заработной платы и авансового платежа были примерно одинаковыми. Добиться подобного возможно только при использовании четко фиксированного процента. Несмотря на то, что расчет по проценту является более упрощенным, первый вариант признается более точным и чаще всего рекомендуется в соответствующей бухгалтерской литературе.

Аванс и отпуск тонкий момент

Если руководствоваться только требованиями законодательства о выплате работникам зарплаты, то в случае нахождения работника в оплачиваемом отпуске или отсутствию на работе по иным причинам ему полагается выплачивать аванс, поскольку зарплата должна выплачиваться дважды в месяц.

Однако существует иное мнение, которое основывается не только на формальном выполнений требований закона, но также нормы здравого смысла. Подобный подход рекомендуется Рострудом и разъясняется в соответствующем письме от 2006 года.

В частности, специалисты министерства рекомендуют в случаях нахождения работника в отпуске производить расчет авансового платежа в соответствии с фактически отработанным временем. Исходя из этих рекомендации, начисление аванса будет происходить следующим образом:

- работник может претендовать на авансовый платеж, если отработал в первую половину календарного месяца минимум один день;

- работник лишается права на авансовый платеж в случае, если до середины месяца не отработал ни одного дня.

Соблюдение подобной схемы не приводит к нарушению норм ТК РФ, поскольку нигде не устанавливается, что авансовый платжет нельзя рассчитывать и начислять только за отработанное по факту время.

Тем не менее, процедура начисления может быть описана во внутренних документах на предприятии, а также в трудовых соглашениях между работодателем и работниками

Важно! В Трудовом кодексе четко указано, что наниматель обязан выдавать своим сотрудникам заработную плату не менее двух раз в месяц. Игнорирование этого требования нарушет права граждан

Именно по этой причине довольно часто выплаты делят на две части: аванс и зарплата. Начисление выплат Расчет суммы осуществляется ответственным сотрудником или отделом в компании. Для этого предусмотрены определенные правила, которые необходимо соблюлать. Так, выплаты по авансу не могут превышать 50% от заработной платы. Подобное требование закреплено не только в государственных документах, но и во внутренней документации компании.

Отпуск с середины месяца. нужно ли выплачивать аванс

Работник вернул деньги компании Самая распространенная ситуация: компания удерживает задолженность по отпускным с других сумм, начисленных работнику. Например, с оклада за последний отработанный месяц. В этот же момент можно скорректировать бухгалтерские записи по удержанию НДФЛ с таких сумм. При этом пересдавать 2-НДФЛ, если работник отгулял отпуск в прошлом году, также не понадобится.

Ведь долг за сотрудником образовался только сейчас, а в прошлых периодах вы правомерно выплатили отпускные, удержав налог.

ПримерРаботник ООО «Вега» П. Д. Иванов в июне 2014 года отгулял ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней (с 16-го по 30-е число). При этом 10 дней отпуска Иванову предоставили за уже отработанный период. А пять дней отпуска сотрудник взял авансом. После отпуска Иванов написал заявление об увольнении с 31 июля.

Тогда можно договориться с работником о том, чтобы он добровольно вернул деньги. Удерживать задолженность без его согласия компания не вправе. Иногда работодателю удается вернуть эту сумму в судебном порядке (апелляционные определения Новгородского областного суда от 4 апреля 2012 г. № 2–57/2012-33-370, Красноярского краевого суда от 25 июля 2012 г. по делу № 33–6243/12).

Но многие суды в этой ситуации поддерживают не компанию, а работника (постановление Президиума Санкт-Петербургского городского суда от 8 декабря 2010 г.

№ 44г-111/2010, апелляционное определение Псковского областного суда от 17 апреля 2012 г. по делу № 33–6192). Рассмотрим, как отразить перерасчет отпускных и НДФЛ при условии, если работник согласился добровольно вернуть всю сумму отпускных, и при условии, что он отказался это делать.

Платится ли аванс если человек в отпуске

- Выплачивается ли, если сотрудник в момент выплаты отдыхает?

- Положен ли, если у человека в расчетном периоде был отдых?

- В первой половине

- Во второй

- Весь месяц

- Как начисляется — пример расчета

- Выводы

Выплачивается ли, если сотрудник в момент выплаты отдыхает? Ст.

Положен ли, если у человека в расчетном периоде был отдых? Рассмотрим несколько ситуаций:

- когда первой отпускной день приходится на первую часть месяца;

- когда отпуск начинается во второй половине;

- когда весь месячный срок работник отдыхает.

Порядок расчета аванса с учетом новых правил. В первой половине Чтобы разобраться с данным вопросом, разберем два случая. Пример 1. Человек на протяжении всего периода для расчета, а именно с 1-го по 15 число, находится в отпуске.

15-го числа бухгалтерия должна начислить работникам аванс.

Важно

У данного сотрудника в табеле для первых 15-ти дней стоит отметка о неявке с кодом ОТ (отпуск). Очевидно, что отработанного времени в этот период у работника не имеется, значит и аванс ему не положен

Пример 2. Работник вышел в очередной отпуск 5-го числа.

Выплаты перед уходом в отпуск

Платится ли аванс перед отпуском? Каждая организация определяет для себя заблаговременно такие нюансы выплат, чтобы впоследствии не попасть в неприятную ситуацию. Конечно, стоит ли платить аванс, зависит от продолжительности отпуска. Согласитесь, оформленные два дня отпуска позволят подойти к расчету выплат по-разному.

Но если говорить о среднестатистических начислениях, то обычно перед отпуском производятся следующие расчеты:

- Компенсация за все дни оформленного .

- Полный расчет заработной платы за отработанный до отдыха промежуток. Подразумевается, что начисляется не только оклад, но и все надбавки, а также высчитываются налоги.

К тому же часто в организациях учитывается мнение самого отпускника, если он желает получить максимальные начисления, то заявляет об этом. При желании растянуть выплаты ему могут посчитать только компенсацию, а в положенный день аванса на расчетный счет поступит сумма эквивалентная отработанному периоду.

Работодатели предпочитают объединить отпускную компенсацию и авансовый платеж, дабы впоследствии не производить вторично расчеты и перечисления. Ну и, конечно, существенную роль играет дата, с которой работник вышел в отпуск. Если она приходится на самое начало месяца, то ни о каком авансе речь не идет, а если во второй половине месяца, то начисление будет.

Список источников

- russiansu.ru

- money-trans.ru

- obugaltere.ru

- pbcns.ru

- s-help.ru