Введение

Данная работа посвящена рассмотрению рабочего времени по российскому трудовому законодательству.

Рыночная экономика вносит существенные изменения в содержание трудовых отношений и в правовое положение их субъектов в связи с внедрением новых форм собственности и методов хозяйствования, а также формирования рынка труда. Трудовое законодательство — единственная отрасль законодательства, которая способна не только непосредственно воздействовать на основную производственную силу — людей, являющихся носителями рабочей силы, но и защищать их в процессе трудовой деятельности. Под влиянием системы норм трудового законодательства формируется правовой механизм социальной защиты работников.

Избранная для изучения тема весьма актуальна, в связи с тем, что без рассмотрения такого вопроса, как рабочее время в трудовом праве невозможно правильное регулирование процесса труда.

Цель данной работы — проанализировать действующее трудовое законодательство, регулирующее рабочее время.

Задачи исследования следующие: раскрыть понятие рабочего времени, показать его значение, рассмотреть виды рабочего времени, дать характеристику различных режимов рабочего времени.

В работе использованы различные источники литературы: учебная литература, журнал «Справочник кадровика», нормативные акты.

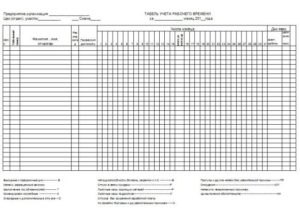

Табель учета рабочего времени форма Т-13 образец заполнения

Бланки формы Т-13 оформляют письменно либо с помощью технических средств. Существует 2 формы ведения документа. В 1 варианте ежедневно отмечают явки, невыходы на работу и т. д.

Во 2 случае необходимо указывать лишь отклонения от типового графика. На предприятиях распространен первый способ оформления бланка.

Для заполнения данных форма имеет таблицу с отдельной строкой на каждого специалиста. Графы 2-3 занимают должность, ФИО специалиста и табельный номер.

В блоке 4 отмечают явки и дни отсутствия в компании. Под период (месяц, квартал) отводится отдельная графа, сверху ставят кодовое значение отрезка времени, ниже — число рабочих часов.

Специальными кодами обозначается следующая информация: был задействован день полностью либо нет, выходное это время либо праздничное, командировки, сверхурочная занятость и т. д.

К концу месяца подсчитывают число задействованных деловыми задачами дней и часов на 1 и 2 половины месяца.

На это выделяются графы 5-6. В графе 5 вверху указывают число дней, отработанных сотрудником за 1 и 2 половины месяца. А внизу колонки пишут количество часов.

Шестая графа отводится под число задействованного времени (часы, дни) за календарный период.

В графах 7-9 содержатся данные для подсчета вознаграждений специалистам. Каждый вид оплаты имеет кодовое значение: 2000 — рабочие и командировочные дни, 2012 — отпускные периоды, 2300 — часы, оплата которых осуществляется по листам временной нетрудоспособности в связи с болезнью работника и т. д.

Если на сотрудников компании распространяется первый тип оплаты, оформление следующих граф выполняется так: код вида оплаты заносится вверху блоков 7-9, оставшееся пространство остается незадействованным.

В 9 графу заносится число задействованных на работе дней (часов) каждым специалистом.

При использовании разных типов оплаты на предприятии данные вносятся во все графы: 7, 8, 9. Столбец 7 отводят под оплату труда, 8 — под счет для перевода средств по данной системе вознаграждения, 9 — под число часов и дней.

Следующие блоки табеля занимают причины невыходов сотрудников.

https://youtube.com/watch?v=meJR-8WMeSM

Вместе с кодом причины прописывают число дней либо часов отсутствия специалиста по указанным обстоятельствам.

Фев 19, 2018

Сверхурочная работа

Зачастую работникам приходится «перерабатывать». Что греха таить: многое оформляется сверхурочной работой. Однако есть опасность таким образом нарушить ст. 99 Трудового кодекса в части продолжительности сверхурочной работы. Она не должна превышать для каждого работника 4 часа в течение двух дней подряд и 120 часов в год.

Что предпринять во избежание такого нарушения? Можно установить «сверхурочникам» ненормированный рабочий день. Это особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем в организации устанавливается коллективным договором, соглашениями или локальным нормативным актом, принимаемым с учетом мнения представительного органа работников (ст. 101 ТК РФ). Главное — не забыть, что работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск (ст. 116 ТК РФ).

Переработка в режиме ненормированного рабочего дня не признается сверхурочной работой и не оплачивается (Письма Роструда от 7 июня 2008 г. N 1316-6-1 и от 18 марта 2008 г. N 658-6-0).

Но дополнительный отпуск по заявлению работника может быть заменен денежной компенсацией (ст. 126 ТК РФ).

Пример 1. Аудитору установлен ненормированный рабочий день. Он работает в режиме пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье. В связи с производственной необходимостью он задержался на работе на 3 часа в четверг. Также работнику пришлось выйти на работу в субботу на 4 часа.

Отработанные в четверг 3 часа не оплачиваются как сверхурочные, а компенсируются предоставлением ежегодного дополнительного отпуска за ненормированный рабочий день. Работа в течение 4 часов в субботу оплачивается не менее чем в двойном размере как работа в выходной день.

Табель для кого какой

Напомним, что существуют два вида табеля: табель учета рабочего времени и табель учета рабочего времени и расчета заработной платы. При этом в зависимости от формы собственности организации применяются разные унифицированные формы первичной учетной документации, в том числе табелей.

К сведению. Различают следующие формы собственности организаций:

— частная — организация создается гражданином или юридическим лицом (ИП, ООО, ОАО, ЗАО и др.);

— государственная или муниципальная — учреждение находится в собственности РФ, субъекта РФ или муниципального образования (ст. 120 ГК РФ).

Согласно Федеральному закону от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» функция по разработке и утверждению унифицированных форм первичной учетной документации и их электронных версий возложена на Госкомстат (Постановление Правительства РФ от 08.07.1997 N 835 «О первичных учетных документах»). Так, Постановлением Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление N 1) утверждены унифицированные формы первичной учетной документации по учету кадров и учету рабочего времени и расчетов с персоналом по оплате труда. При этом документы по учету кадров применяются в организациях любых форм собственности. К таким документам относятся, в частности:

— Приказ о приеме на работу (ф. Т-1);

— Личная карточка работника (ф. Т-2);

— Личная карточка государственного (муниципального) служащего (ф. Т-2ГС (МС));

— Штатное расписание (ф. Т-3).

В отличие от вышеуказанных форм, формы документов по учету рабочего времени и расчетов с персоналом по оплате труда распространяются на все организации, за исключением бюджетных учреждений. К этим документам относятся в том числе:

— Табель учета рабочего времени и расчета оплаты труда (ф. Т-12);

— Табель учета рабочего времени (ф. Т-13) (далее — Табель по форме Т-13);

— Расчетно-платежная ведомость (ф. Т-49).

К сведению. Согласно ст. 50 ГК РФ и ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) бюджетным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Для государственных (муниципальных) учреждений инструкции по бюджетному учету, в том числе формы первичных учетных документов, утверждает Минфин. Так, в настоящее время действует Приказ Минфина РФ от 15.12.2011 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 173н, Указания). Его действие распространяется:

— на органы государственной власти (государственные органы);

— на органы местного самоуправления;

— на органы управления государственными внебюджетными фондами;

— на государственные академии наук;

— на государственные (муниципальные) учреждения.

Приказом Приказом N 173н утверждены две формы табеля:

— Табель учета рабочего времени по форме N 0301008 (далее — Табель (ф. 0301008)), которая прежде была утверждена Постановлением N 1 (Табель по форме Т-13);

— Табель учета рабочего времени и расчета заработной платы по форме N 0504421 (далее — Табель (ф. 0504421)).

Для учета рабочего времени и расчета заработной платы государственные (муниципальные) учреждения должны использовать Табель (ф. 0504421). Однако до принятия новой формы табеля учета рабочего времени для государственных (муниципальных) учреждений может применяться и Табель по форме Т-13.

Срок хранения табеля учета рабочего времени

Учетные данные сохраняются согласно порядкам делопроизводства в 2 вариантах: на электроном носителе и в рукописном (распечатанном) виде. Это требуется для контроля и предоставления по требованию сведений о кадрах.

Заполненные бланки отправляют в бухгалтерию либо архив (п. 586 Приказа Минкультуры №558), т. к. данные необходимы для начисления вознаграждений сотрудников.

Заполненные бланки отправляют в бухгалтерию либо архив (п. 586 Приказа Минкультуры №558), т. к. данные необходимы для начисления вознаграждений сотрудников.

Табели сохраняют до 5 лет.

Исключение составляют предприятия с тяжелыми и вредными условиями, на которых положены компенсирующие доплаты.

В таких случаях время сохранения документа достигает 75 лет.

Требование обусловлено тем, что из организаций с тяжелыми условиями труда работники могут выйти на пенсию раньше срока.

Для получения права требуется необходимое количество обработанных часов (без учета отпускных, больничных). Эти данные и отражаются в табеле.

Трудовой кодекс предоставляет сотрудникам право все время работы либо при уходе из предприятия получать копии бумаг, отражающих их деятельность. Требование относится и к табелю (ст. 62 ТК РФ).

Учет рабочего времени

Внимание

Отдельным работникам медицины положен дополнительный (с содержанием) ежегодный отпуск. Дополнительная информация В вопросах оказания экстренно необходимой помощи практикуется дежурство врачей дома

При этом фактически отработанным считается 50% от проведённого дома периода в ожидании экстренного вызова.

Например, при дежурстве на территории дома в течение 12 часов учёту подлежат 6 часов. Сокращённая длительность рабочего времени Рабочее время по ТК (ст.95) подлежит уменьшению на один час в день перед праздниками и выходными. Если перед праздничным днём выпадает выходной, то день перед выходным не сокращается.

- Невозможность сокращения в связи с непрерывностью деятельности.

Графики рабочего времени табеля трудовой кодекс

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени Отличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет — автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда.

Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым. Материалы по теме Заполнение табеля рабочего времени Применяются два способа заполнения табеля:

- сплошное заполнение — каждый день отмечаются все явки и неявки;

- заполнение по отклонениям — отмечаются только опоздания, неявки.

Приведём для примера инструкцию по заполнению формы Т-13 методом сплошного заполнения.

Ко времени, в течение которого работник хотя и не выполняет свои трудовые обязанности, но осуществляет иные действия, относятся периоды времени, которые признаются рабочим временем, например время простоя не по вине работника. Так, например, в соответствии со статьей 109 Трудового кодекса РФ в рабочее время включаются специальные перерывы для обогревания и отдыха, предоставляемые работникам, работающим в холодное время года на открытом воздухе (например, рабочим-строителям, монтажникам и т.п.) или в закрытых необогреваемых помещениях, а также грузчикам, занятым на погрузочно-разгрузочных работах. Температуру и силу ветра, при которых этот вид перерыва необходимо предоставлять, определяют органы исполнительной власти. Конкретная же продолжительность таких перерывов определяется работодателем по согласованию с выборным профсоюзным органом.

Работа свыше пределов продолжительности рабочего времени Несмотря на то, что закон устанавливает для работников определенную продолжительность рабочего времени, работодатель в некоторых случаях может ее увеличить.

- Работа в праздничные дни и выходные Работодатель не имеет права привлекать вас к работе в выходные и праздничные дни. Но абсолютный запрет распространяется только на работников в возрасте до 18 лет (кроме тех, которые являются творческими работниками) и беременных женщин.

- Работа в предпраздничные дни и при переносе выходных Многие, наверное, согласятся, что праздники – дело очень субъективное. Помимо праздников, упомянутых в календаре, — «8 марта», «новый год» и т.д.

существуют дни, которые люди по тем или иным причинам тоже считают праздником.

Список источников

- www.mosuruslugi.ru

- mirznanii.com

- plusbuh.ru

- hr-portal.ru

- zakonirabota.ru